Los autónomos y empresas de Castilla y León de hasta 184 sectores afectados por la crisis sanitaria pueden solicitar desde hoy, 20 de mayo, y hasta el 6 de julio las ayudas directas para el apoyo a la solvencia y reducción de endeudamiento. Las cuantías previstas en la convocatoria oscilan entre 3.000 y 4000 euros para los trabajadores autónomos, y hasta 200.000 euros como máximos para empresas con una facturación superior a 10 millones de euros.

21 de mayo de 2021

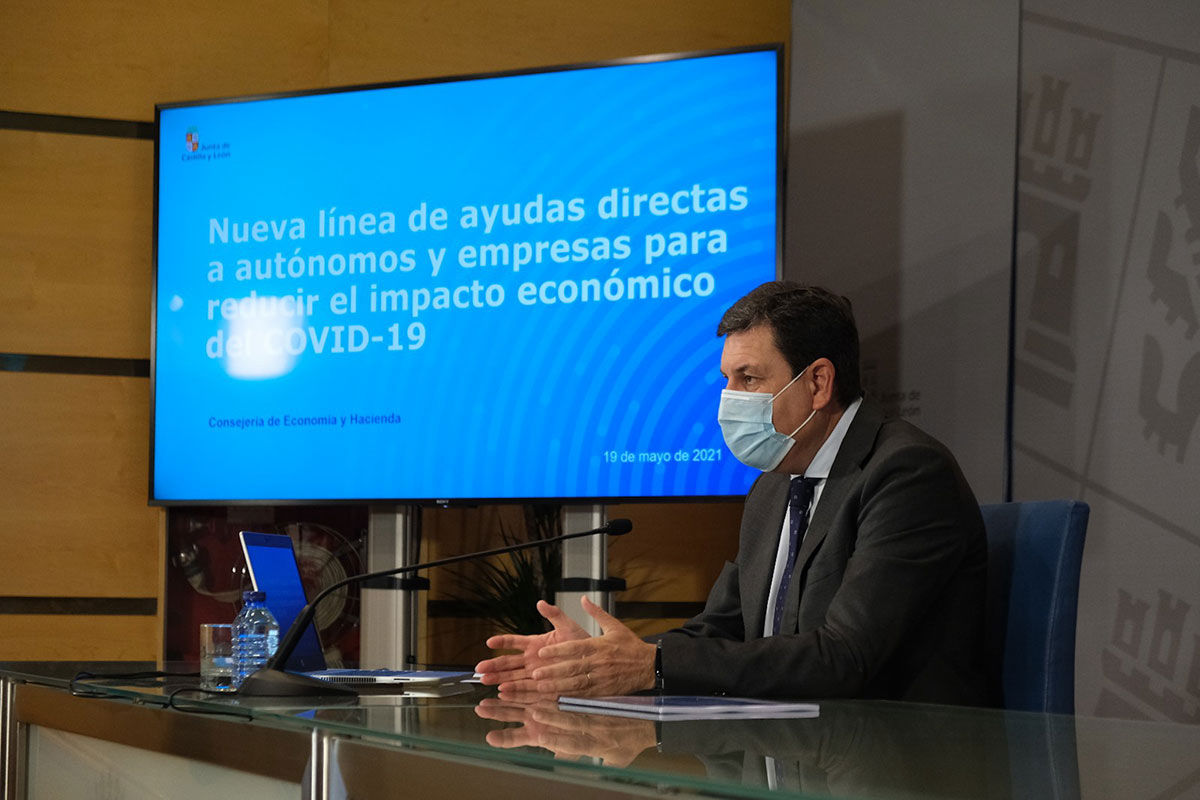

Ya están aquí. La Junta de Castilla y León ha publicado en el Bocyl, con fecha 19 de mayo de 2021, las bases reguladoras de las ayudas directas a autónomos y empresas de la región para el apoyo a la solvencia y reducción del endeudamiento del sector privado con el fin de reducir el impacto económico del coronavirus.

La convocatoria de ayudas directas será financiada con 232 millones de euros transferidos por el Gobierno central. La Junta de Castilla y León ha incluido un total de 184 sectores de actividad afectados por la crisis, 89 más que los propuestos por el Real Decreto-Ley 5/2021.

Las ayudas tienen como finalidad satisfacer la deuda y realizar pagos a proveedores y otros acreedores, financieros y no financieros, así como costes fijos que hayan tenido los autónomos y empresas, primando la reducción del nominal de la deuda con aval público, siempre y cuando las deudas se hayan devengado a partir de 1 de marzo de 2020 y procedan de contratos anteriores a la entrada en vigor del Real Decreto.

BENEFICIARIOS

Empresas no financieras y los autónomos afectados por la pandemia COVID-19, adscritos a los sectores definidos en el Anexo III de la presente orden (descargar aquí PDF)

En las bases se establecen tres tipos de beneficiarios:

- Empresarios o profesionales que apliquen el régimen de estimación objetiva en el Impuesto sobre la Renta de las Personas Físicas

- El resto de empresarios o profesionales cuyo volumen de operaciones anual declarado o comprobado por la Administración, en el Impuesto sobre el Valor Añadido o tributo indirecto equivalente en 2020 haya caído más de un 30 por ciento con respecto a 2019, incluido las entidades no residentes

- Los grupos consolidados que tributen en el Impuesto sobre Sociedades en el régimen de tributación consolidada, cuyo volumen de operaciones anual en 2020 haya caído más de un 30 por ciento con respecto a 2019.

Uno de los requisitos que se les pide a los solicitantes que su volumen de operaciones anual declarado o comprobado por la Administración, en el impuesto sobre el Valor Añadido en 2020 deberá haber caído más de un 30% con respecto a 2019. En el caso de que aplique el régimen de estimación objetiva en el IRPF, no será necesario justificar la reducción en el volumen de operaciones.

Las bases también recogen que, entre las obligaciones de los beneficiarios está la condición de aplicar la ayuda a satisfacer la deuda y realizar los pagos a proveedores y otros acreedores, financieros y no financieros, así como los costes fijos incurridos, siempre y cuando estas obligaciones se hayan devengado entre el 1 de marzo de 2020 y el 31 de mayo de 2021 y procedan de contratos anteriores a la entrada en vigor del Real Decreto-Ley 5/2021, es decir el día 13 de marzo de 2021. En primer lugar, se satisfarán los pagos a proveedores, por orden de antigüedad y, si procede, se reducirá el nominal de la deuda bancaria, primando la reducción del nominal de la deuda con aval público.

CUANTÍAS

La ayuda que podrá percibir cada beneficiario, excepto en el caso de los que apliquen el régimen de estimación objetiva en el IRPF, no podrá ser inferior a 4.000 euros, ni superar los 200.000.

A los empresarios o profesionales que apliquen el régimen de estimación objetiva en el Impuesto sobre la Renta de las Personas Físicas se les realizará un solo pago máximo de 3.000 euros. Además, se establece un importe inicial de 4.000 euros para el resto de empresarios y profesionales (estimación directa y resto), sin perjuicio de que se pueda incrementar si hubiera crédito disponible.

Según las declaraciones del consejero de Economía y Hacienda del Gobierno regional, Carlos Fernández Carriedo, el Ejecutivo atenderá, prioritariamente, a pequeños autónomos, empresarios y profesionales.

Sin embargo, estos apoyos también pueden beneficiar a grupos y empresas con facturación superior a diez millones de euros que desarrollen su actividad en más de un territorio nacional (además de en Castilla y león), no obstante, en ningún caso se podrá percibir más de 200.000 euros.

PLAZO Y PROCEDIMIENTO

El período de presentación de solicitudes de las ayudas reguladas en esta orden comienza hoy, 20 de mayo de 2021, y finalizará a las 24 horas del día 6 de julio de 2021.

La solicitud, acompañada de la documentación exigida en esta convocatoria, se presentará telemáticamente mediante firma electrónica avanzada en el registro electrónico de la Junta de Castilla y León, según el modelo previsto en el formulario que podrá obtenerse en este enlace.

Para la tramitación de las correspondientes solicitudes, la Junta de Castilla y León ha articulado un procedimiento ágil y simplificado, con la menor carga burocrática para los solicitantes, utilizando siempre que sea posible la fórmula de la declaración responsable y sin exigir requisitos adicionales a los previstos en la normativa.

Por parte del organismo convocante, el plazo máximo para resolver y notificar la resolución es el 31 de diciembre del año de 2021.